关于 “毛利率” 的文章

-

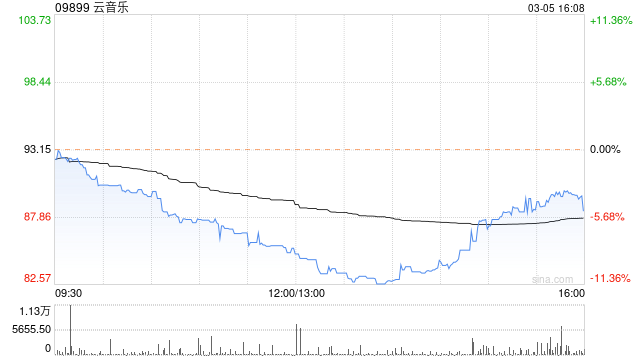

招银国际:维持云音乐“买入”评级 目标价升至106.5港元

招银国际发布研究报告称,维持云音乐(09899)“买入”评级,核心音乐业务稳固,看好其核心业务未来发展及毛利率扩张,将其目标价从99.5港元调升至106.5港元。据其去年业绩显示,公司总收入同比跌13%至78.7亿元人民币,与该行及市场预期相若。 报告中称,公司去年下半年收入同比降16%,... -

绿康生化(002868.SZ):2023年度预亏2.1亿元–2.3亿元

来源:格隆汇格隆汇1月29日丨绿康生化(002868.SZ)公布2023年度业绩预告,报告期营业收入营收51,000万元-52,000万元;归属于上市公司股东的净利润亏损21,000万元–23,000万元,上年同期亏损12,194万元;扣除非经常性损益后的净利润亏损22,500万元–25,000万... -

爱婴室(603214.SH):客单价情况与去年相比总体有一点下降

来源:格隆汇格隆汇12月18日丨爱婴室(603214.SH)在投资者交流活动上表示,客单价情况与去年相比总体有一点下降,但是扣除奶粉后客单价是没有下降的,奶粉今年新国标出来前产品价格下调,新国标的出台对消费者的购买产生了一定的影响。扣除奶粉品类,客单价有部分品类是增长的。明年新国标顺利过渡后,客单... -

招银国际:维持腾讯控股“买入”评级 目标价465港元

招银国际发布研究报告称,基于分部估值法(SOTP)维持腾讯控股(00700)目标价465港元,对应2024财年12倍市盈率,预期2024/25财年非国际财务报告准则(Non-IFRS)净利润年增18及9%,估值具吸引力,维持“买入”评级。列为龙年首选股之一。 报告指,腾讯今年第三季非国际财...

最新留言